你无法控制抵押贷款利率的变化,但你可以掌控这些

近期抵押贷款利率波动较大。如果你正在考虑购房,这会让你的计划变得更加困难。但在当下的市场中,你依然可以采取一些措施,争取获得最优利率。这一切始于掌握正确的信息。

那么,是什么导致了利率的波动?你又能做些什么?让我们来详细解析。

抵押贷款利率波动是正常现象

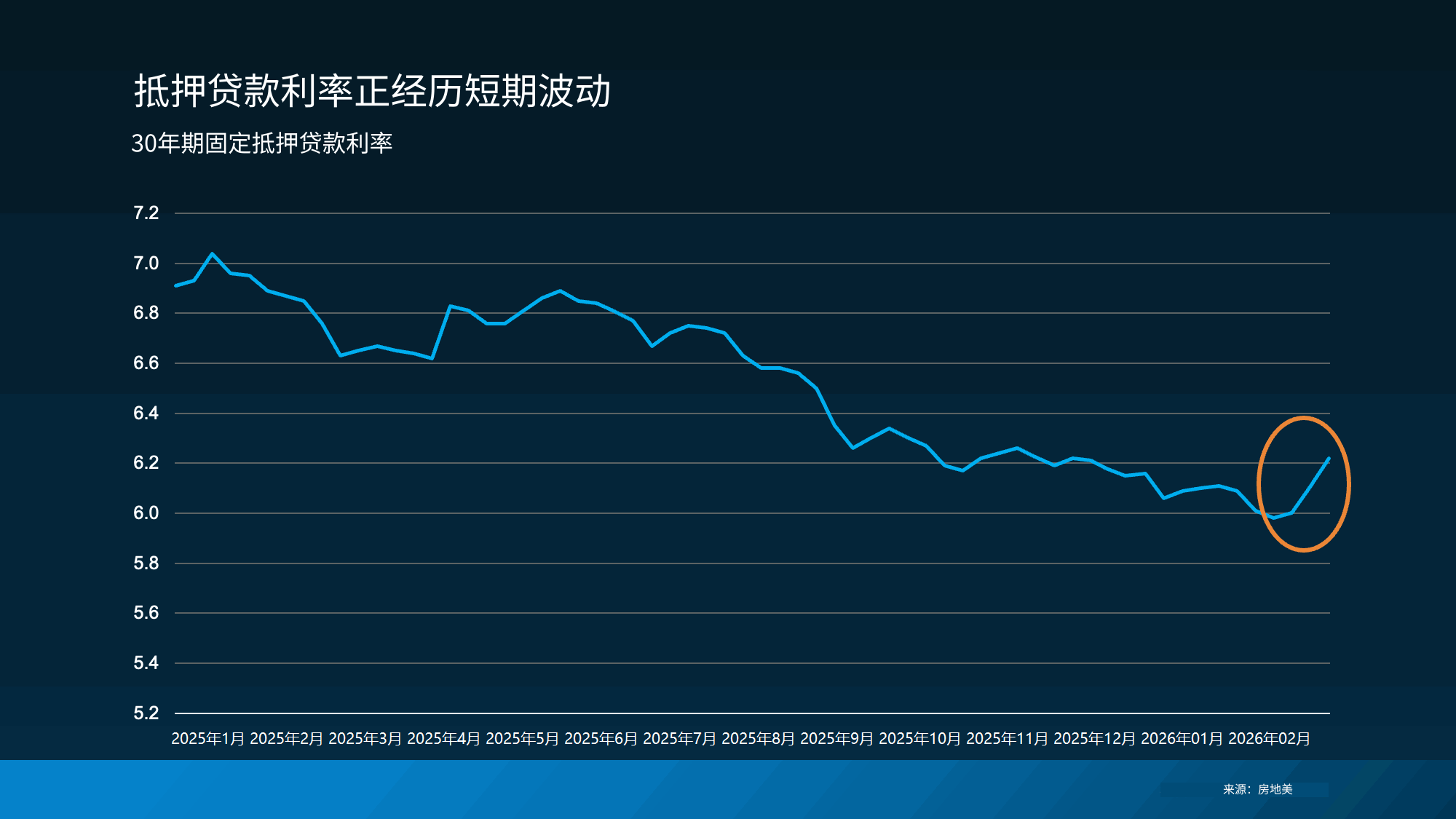

数据显示,房利美(Freddie Mac)近期的利率波动。在持续一年多的下降趋势后,本月出现了上升(见下方图表):

虽然这些变化容易让人分心,但你需要记住以下几点。

利率时有波动是正常的。例如,如果你回顾图表,会发现即使在过去一年中,也有类似的上升时刻。我们现在正处于这样的阶段,你需要对此有所了解。

尤其是在经济不确定或全球重大事件发生时,这样的波动是可以预期的。正如Investopedia所解释:

“抵押贷款利率不会孤立变动。当全球事件为金融市场带来不确定性时……这种影响会波及到借贷……抵押贷款成本可能会对地缘政治发展迅速做出反应。只要不确定性持续,利率波动可能还会继续。”

这也是为什么试图把握市场时机并不是明智之举的原因之一。

你无法控制抵押贷款利率的变化。但你仍然可以采取一些措施,帮助自己在当下市场中争取到最优利率。以下是你应该关注的重点。

你的信用评分

你的信用评分在你能获得的利率中起着重要作用。即使是小幅提升,也能让你的月供产生明显变化。正如Bankrate所说:

“你的信用评分是贷款机构在你申请抵押贷款时考虑的最重要因素之一。不仅影响你是否能获得贷款,还影响贷款条件:通常,分数越高,你能获得的利率越低,条件也越好。”

因此,请确保你尽力保持良好的信用评分。如果你不确定自己的分数或如何提升,建议咨询值得信赖的贷款专员。

你的贷款类型

房贷类型也有多种——每种类型对合格买家有不同的要求、优势和利率。美国消费者金融保护局(CFPB)解释:

“抵押贷款有几大类,比如常规贷款、FHA、USDA 和 VA 贷款。贷款机构决定提供哪些产品,不同类型的贷款有不同的资格要求。你选择的贷款类型会显著影响利率。”

这就是为什么你要和贷款机构一起探索所有选项。你甚至可以和多家贷款机构沟通,比较不同选择。

你的贷款期限

贷款年限同样重要。大多数贷款机构通常提供15年、20年或30年期贷款。房利美(Freddie Mac)建议:

“选择合适的房贷时,重要的是要考虑贷款期限,也就是你还清贷款、完全拥有房屋所需的时间。贷款期限会影响你的利率、月供以及整个贷款周期内支付的总利息。”

同样,为了确定最适合你预算和长期目标的方案,建议让贷款机构为你详细讲解所有选项。

总结

现在考虑购房?最好的建议是接受你无法控制利率未来的走向。

你可以做的,是与值得信赖的贷款机构合作,并采取措施帮助自己争取最优利率。

所以,如果你想现在行动,就和经纪人及贷款机构沟通,让它成为现实。你只需把握可控的部分,把精力放在关键点上。

请分享并关注我们