阻碍潜在买家的信用评分迷思

潜在购房者并不是因为不想买房而观望。他们之所以没有行动,是因为他们认为自己无法买房。有时候,正是他们的信用评分让他们止步不前。

根据Bankrate调查,每五位美国人中就有两位(42%)认为需要极高的信用评分才能获得房贷。这也许就是为什么当被问及租房者为何还没有买房时,“我的信用不够好”经常被提及的原因。

也许你正处于同样的境地。你看着自己的信用分数,觉得没有达到理想水平,于是认为现在买第一套房并不现实。

但你需要了解的是:

尽管很多人认为买房需要完美的信用评分,但事实并非如此。

买房并不需要完美的信用评分

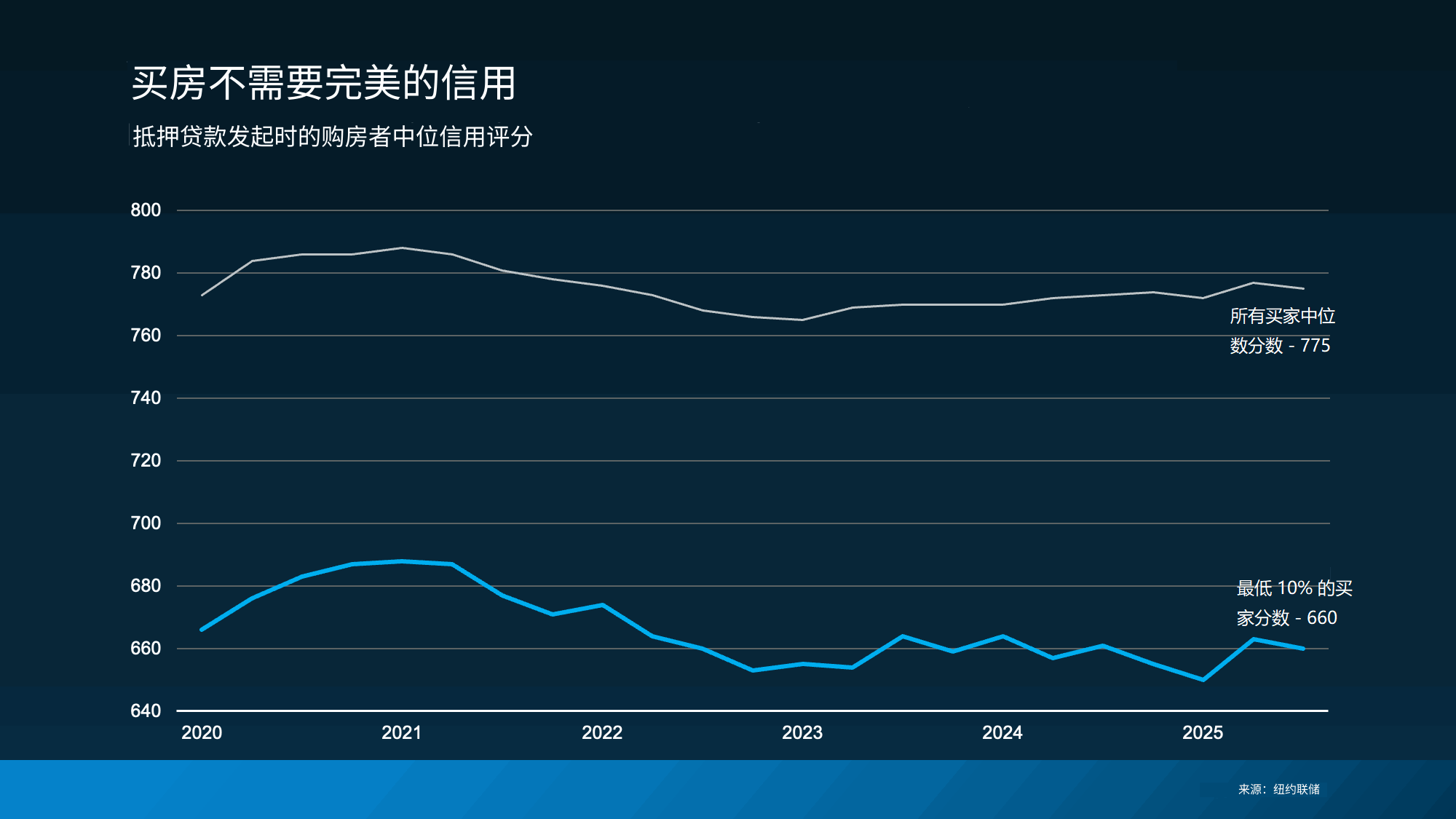

那么,这个迷思从何而来?部分原因在于,如今典型购房者的信用评分确实相对较高。事实上,根据纽约联邦储备银行数据,所有购房者的信用评分中位数为775分。

但这并不意味着你必须达到这么高的分数才能获得房贷。

从近期购房者来看,有不少人是在低于这个分数的情况下获得房贷的。数据显示,10%的购房者信用分数大约在660分左右。这意味着有些人分数更高,有些人更低,但最低10%的人群中位数大致在这个区间(见下图):

所以,即使你的分数没有达到理想水平,也不代表你就没有机会。FICO 解释,买房时并没有一个绝对必须达到的统一信用分数:

所以,即使你的分数没有达到理想水平,也不代表你就没有机会。FICO 解释,买房时并没有一个绝对必须达到的统一信用分数:

“虽然许多贷款机构会使用像FICO分数这样的信用评分来帮助他们做出贷款决策,但每家贷款机构都有自己的策略,包括他们可以接受的风险水平。 并没有所有贷款机构都采用的‘统一分数线’,而且贷款机构还会考虑许多其他因素……”

最好的做法是与值得信赖的贷款机构沟通,了解你有哪些可能性。因为有一部分买家确实是以600多分的信用买到房子的——也许你也可以。

总结

你的信用评分很重要,但并不需要完美无缺。

如果信用一直是你迟迟没有买房的原因,也许现在是时候重新审视一下你的选择了。如果你想了解自己的情况以及下一步该怎么做,可以联系本地贷款机构。

你不需要把一切都想明白才开始行动。

请分享并关注我们