考虑可调利率抵押贷款?您需要了解的内容。

如果您最近一直在寻找房屋,您可能已经感受到购房的负担依然很重。这正是为什么越来越多的买家选择可调利率抵押贷款(ARM)。

以下是您需要了解它们如何运作,以及它们是否适合您的内容。

什么是可调利率抵押贷款?

由于很多人对这种贷款类型并不熟悉,我们先来定义一下。 这是Business Insider对固定利率抵押贷款和可调利率抵押贷款主要区别的解释:

“固定利率抵押贷款的利率在整个贷款期间保持不变,这让您的月供多年都保持一致……可调利率抵押贷款则不同。您会先以相同利率还款几年,之后利率会定期调整。如果平均利率上升,您的抵押贷款月供也会增加;如果利率下降,您的月供则会减少。”

基本上,一种贷款在整个期限内变化不大。

而另一种则可能发生变化……无论是小幅还是大幅。

当然,像税费或房主保险仍然会影响固定利率贷款,但您的抵押贷款月供基准相对稳定。而最大的区别在于,ARM的月供可能会随着时间变化。

为什么可调利率抵押贷款越来越受关注

那么,为什么有些买家选择这种方式?很简单,就是因为前期节省。Business Insider这样解释:

“因为ARM利率通常低于固定利率抵押贷款,所以在利率较高时,它们能帮助买家找到更好的负担能力。更低的ARM利率可以让您获得更低的月供,或者比固定利率贷款能买到更大的房子。”

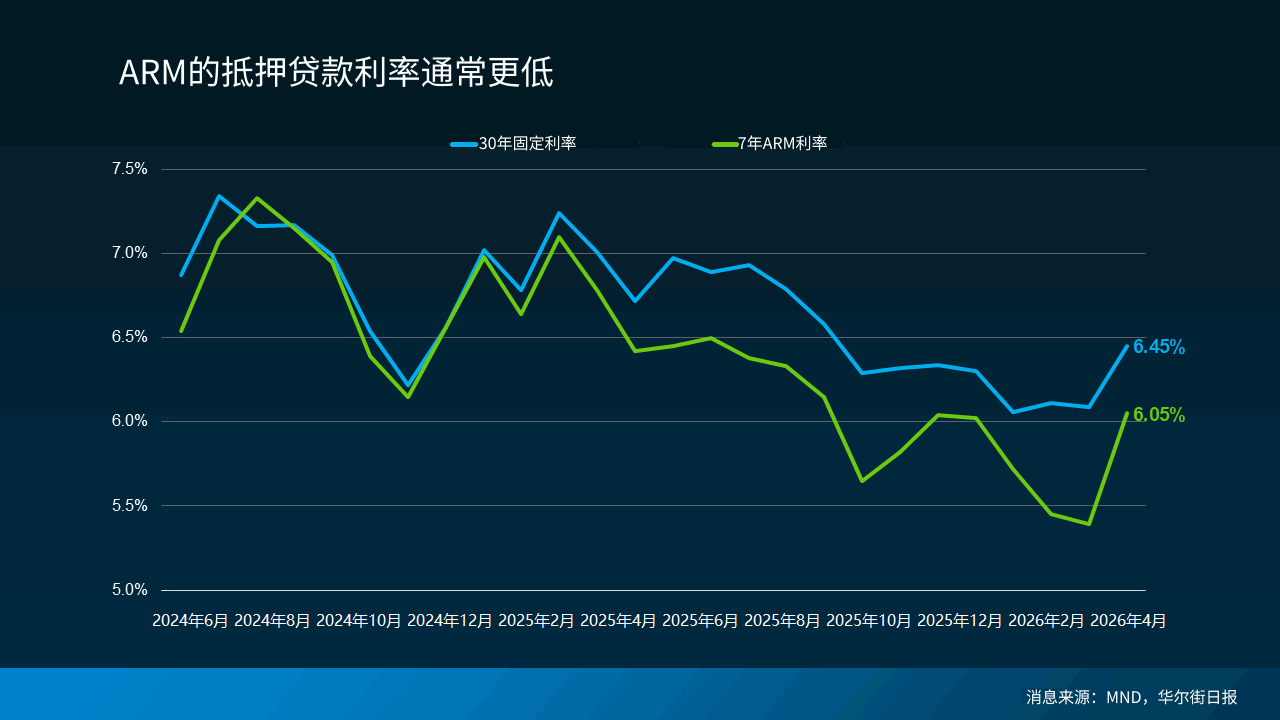

现在,根据Mortgage News Daily 和华尔街日报的数据,ARM的前期利率低于30年期固定抵押贷款(见下图):

如果您想知道这在实际金额上意味着什么,Redfin表示,根据他们的研究,典型买家通过ARM每月可节省约150美元,而不是选择30年期固定抵押贷款。

如果您想知道这在实际金额上意味着什么,Redfin表示,根据他们的研究,典型买家通过ARM每月可节省约150美元,而不是选择30年期固定抵押贷款。

对一些人来说,这足以带来改变。

越来越多买家选择可调利率抵押贷款

越来越多的买家愿意用未来的不确定性换取现在更低的月供。数据来自美国抵押贷款银行家协会(MBA)显示,选择ARM的买家比例增加,尤其是在过去几年(见下图)。

这并不意味着ARM成为所有人的首选,只是部分买家选择这种贷款方式,以便能够在当下买房。

如果您记得房市崩盘,看到ARM再次流行可能会让您担心。但请放心,如今的ARM已经不同。

如果您记得房市崩盘,看到ARM再次流行可能会让您担心。但请放心,如今的ARM已经不同。

当时,一些买家获得了他们无法承担的贷款,一旦利率调整就无力偿还。

现在,贷款标准更严格,贷款人会评估借款人在利率上升后是否仍能承担月供。因此,ARM的回归并不意味着又一次大规模崩盘,只是反映部分买家正在适应当前的购房负担挑战。

权衡——您需要考虑什么

如果您正在考虑可调利率抵押贷款,请记住,这完全取决于您的情况和风险承受能力。

如果您计划在利率调整前搬家,或者预计未来收入会增加,ARM可能适合您。但您需要权衡利弊。

例如,一旦固定期结束,利率会调整,您的月供可能会增加,具体取决于当时的利率水平。

同时要注意,未来抵押贷款利率未必会下降,这意味着以后再融资并非总是可行。因此,制定计划、了解长期收入潜力,并与可信赖的贷款人密切合作非常重要。

总结

ARM再次受到关注,因为它们能让短期购房更容易负担。但并非适合所有人。

关键是要了解它们的运作方式、风险,以及是否符合您的计划。这也是为什么在做决定前,您需要与可信赖的贷款人和财务顾问沟通。

请分享并关注我们