一个关键迹象表明我们不会迎来大量止赎潮

止赎数量正在上升。这可能会让你联想到2008年——特别是当时住房市场崩盘时发生的情况。那么,让我们做你脑海中已经想做的事,看看两者之间是否有联系。

简单的事实是止赎申请正在上升。但它们远未达到危机水平,也不会走向危机。原因如下。

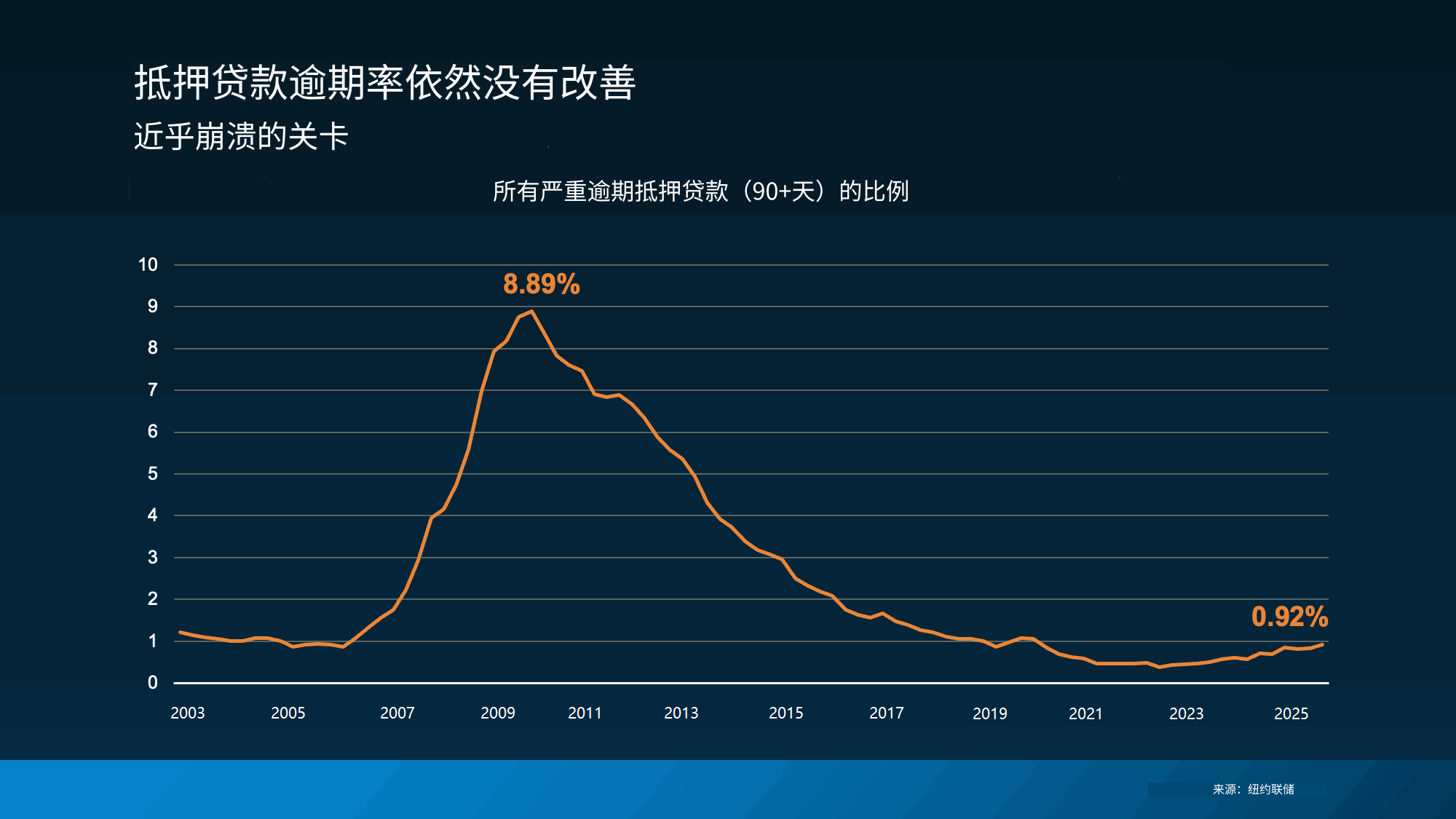

看看严重逾期——即房主逾期还款超过90天的贷款。

虽然这些贷款略有增加,数据显示,纽约联邦储备银行的数据表明它们仍然处于低位,且远未达到市场崩盘时的水平(见下图):

目前,大约1%的抵押贷款严重逾期。这意味着每100份贷款中只有1份。

目前,大约1%的抵押贷款严重逾期。这意味着每100份贷款中只有1份。

在崩盘前后几年,这一比例约为9%。也就是每11份贷款中有1份。

这是一个巨大的差异。

而且要记住,并非所有逾期都会变成止赎申请。一些落后还款的房主会与银行和贷款机构协商还款计划,因为银行也不希望看到大量止赎。

这就是为什么止赎数量比逾期还要低。ATTOM数据显示目前只有0.3%的房屋正在经历止赎申请。而这些房屋也不一定都会进入正式止赎。这不是浪潮,最多只是涟漪。

如果有人还不上贷款,为什么止赎数量没有更多?

你可能会疑惑,如果人们经济困难,为什么止赎数量没有更多?最简单的答案如下。

当家庭面临经济压力时,他们往往会优先偿还抵押贷款,因为他们最不想失去的就是自己的家。

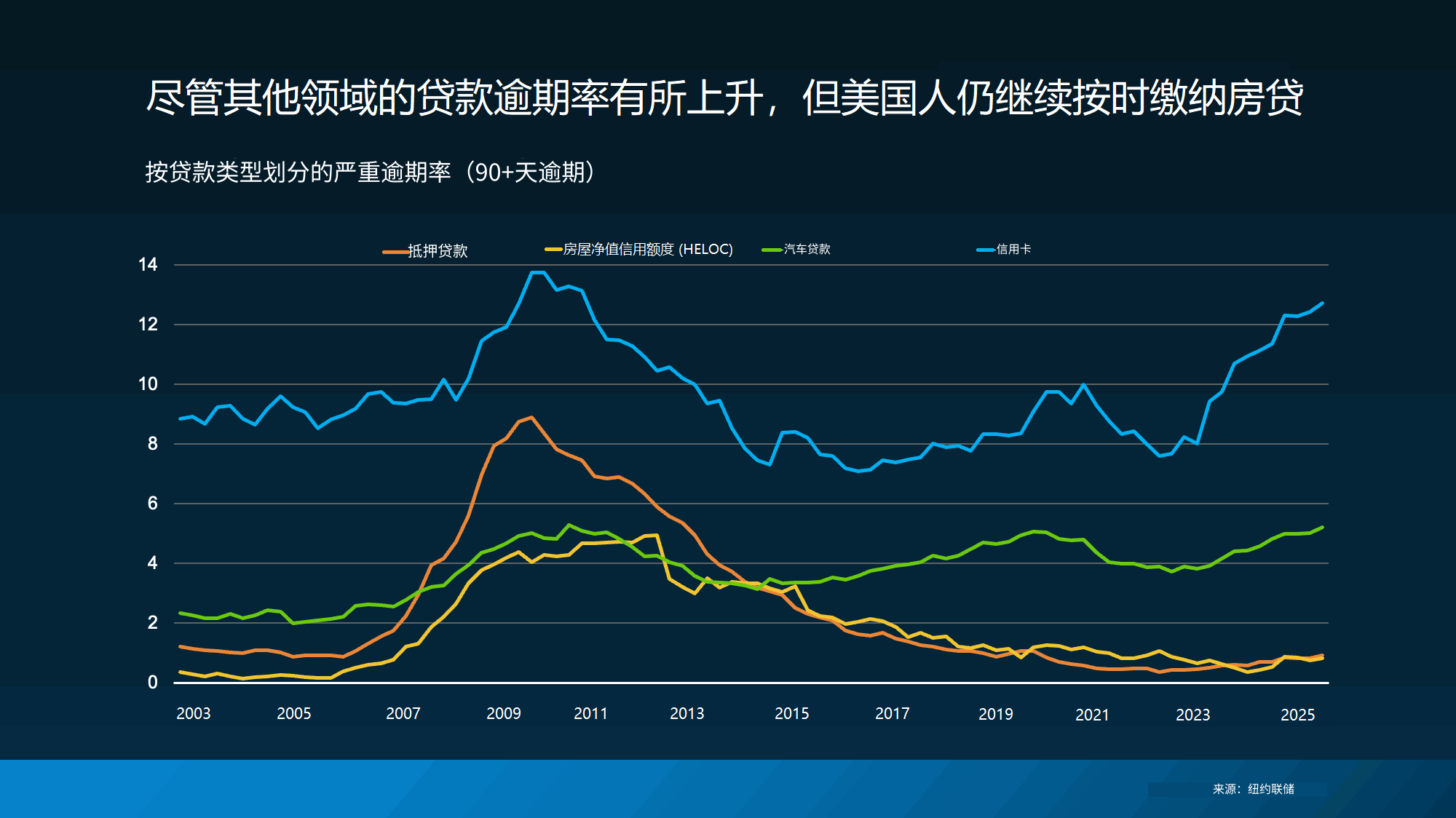

数据显示,纽约联邦储备银行的数据表明,信用卡和汽车贷款的严重逾期率上升更快(蓝色和绿色曲线),而抵押贷款和房屋净值信贷(以房屋价值为抵押借款)并没有出现同样的大幅上升(黄色和橙色曲线)。整体上更加稳定。

换句话说,人们可能会拖欠其他债务,但他们会努力保住自己的家。而且在当前的住房市场,他们也拥有强大的净值来做到这一点。

换句话说,人们可能会拖欠其他债务,但他们会努力保住自己的家。而且在当前的住房市场,他们也拥有强大的净值来做到这一点。

房屋净值改变一切

过去几年,许多人积累了大量净值。这为他们提供了更多选择。正如Auction.com市场经济学副总裁Daren Blomquist所解释:

“陷入困境的房主……很多时候他们的房屋仍然有净值。他们有机会出售房屋,避免止赎,并带着净值离开。”

这与2008年有很大不同。那时,许多房主欠的钱比房屋价值还高,出售并不是一个容易的解决方案。如今,对许多人来说,出售是可行的。即使净值不足,房主也被鼓励尽早联系贷款服务商,探索止赎以外的替代方案。

结论

止赎申请略有上升吗?是的。它们接近崩盘水平吗?不是。今天的房主拥有比崩盘时期更多的净值和灵活性。

如果你对新闻头条感到担忧,最好的做法不是恐慌,而是理性看待。目前的数据表明,这并不是2008年重演。

请分享并关注我们