你应该等待更低的利率吗?

抵押贷款利率已经两次降至5%多一点。但仅仅几天后,它又回升到6%多一点。如果你看到这一点并想,“太好了,我错过了”,你并不是唯一一个这样想的人。

许多买家把5%当作某种神奇数字。好像从6.1%降到5.99%就突然改变了一切。从心态上来说,确实感觉不同。

但大多数人其实并没有真正算过这笔账。

实际付款差异并不像你想的那样

假设你正在考虑一笔50万美元的房贷。在6.1%时,你的本金和利息大约是每月3,030美元。5.9%时,大约是2,966美元。

每月只差64美元。

不是300美元。

不是500美元。

六十四美元。

让这个数字在你脑海中停留片刻。

是的,随着时间推移,每月64美元会累积起来。但这远没有许多买家想象的那种剧烈变化,当他们说自己在“等待5%利率”时。

是的,随着时间推移,每月64美元会累积起来。但这远没有许多买家想象的那种剧烈变化,当他们说自己在“等待5%利率”时。

看到利率前面是5,心理影响确实很大。财务影响呢?可能在最终结算时你甚至不会注意到。

专家并不预测大幅下降

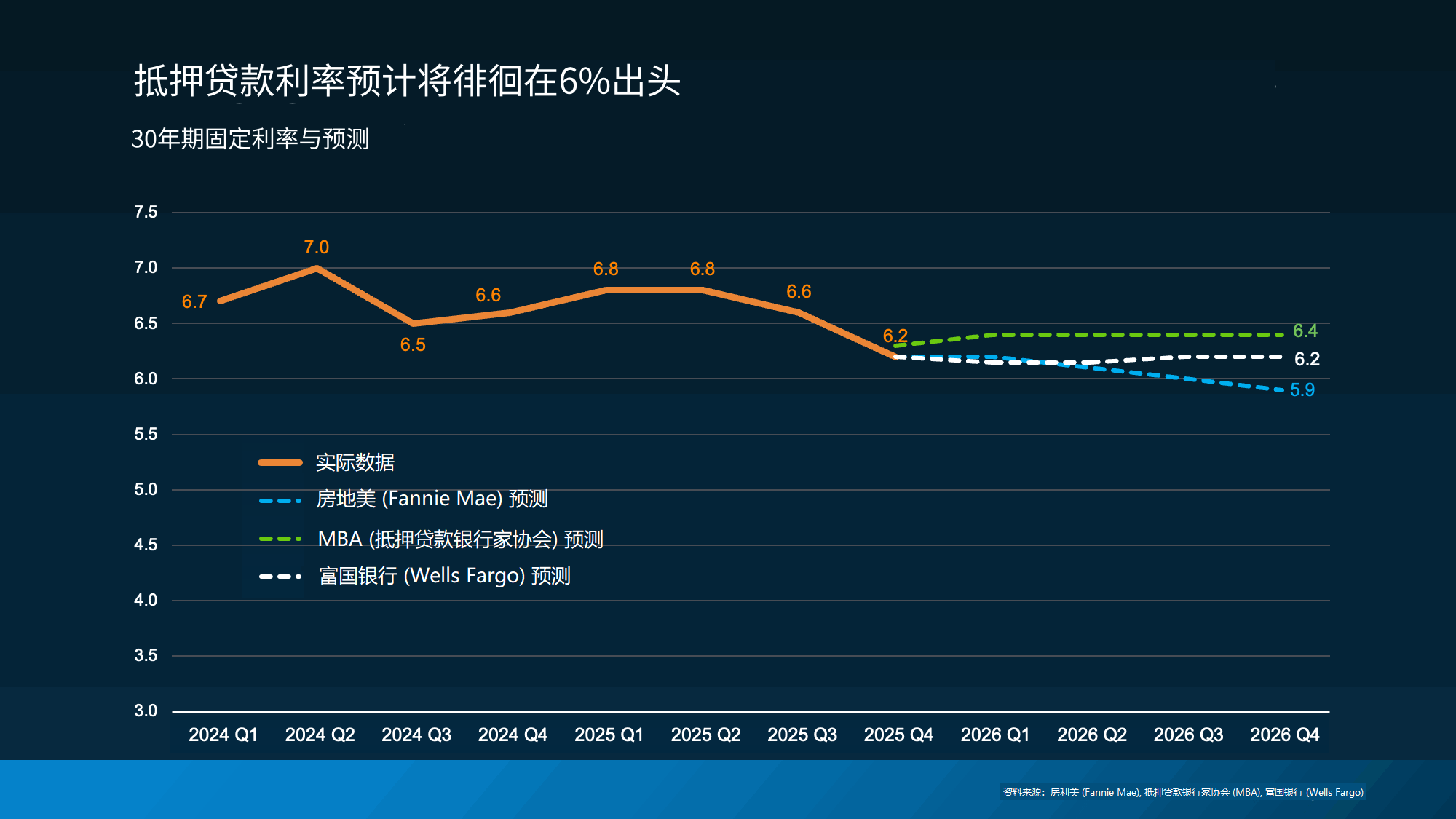

还有一个重要因素:大多数住房经济学家并不预测近期会长期回到5%区间。

虽然利率会上下波动,偶尔会达到5%多一点,但整体预期是今年抵押贷款利率会在6%多一点徘徊,而不是长期保持在5%或进一步下降。

虽然确实有可能发生,但现实是,如果你一直等待大幅下降,最终可能得不到你期望的回报。

虽然确实有可能发生,但现实是,如果你一直等待大幅下降,最终可能得不到你期望的回报。

更重要的问题

与其问“我错过了5%利率吗?”不如问:“今天的月供适合我吗?”

如果月供在你的预算范围内,并且你找到了符合需求的房子,那么6.1%和5.9%的差异可能并不是决定性因素。它可能是其中之一,但不应该是全部。

记住,抵押贷款利率不是永久的。如果以后利率大幅下降,随时可以再融资。但你不能再融资一套你没买的房子。

等待可能感觉安全,但并不总是明智

每个人都想要最好的利率,这是很自然的。但有时买家会高估高5%利率对当前市场的影响。

别忽略利率已经下降的事实。一年前还是7%,现在已经在6%多一点。对很多人来说,这个已经到来的百分点差异才是真正的改变者。

如果你在利率较高时暂停了购房计划,现在可能是重新计算的好时机。不是因为利率“完美”,而是因为即使在6%多一点,月供可能比你想象的更合适。

在认为你错过机会之前,再看看数据。

你可能会发现机会从未消失。

结论

如果你一直在等待利率达到神奇的5%,这种策略可能不会带来你预期的回报。

联系经纪人或贷款方,核算你的价格区间。你可能会发现月供已经在你的预算范围内。

请分享并关注我们