你会因为每月80美元而放弃买房吗?

现在有很多买家都处于“观望”状态。他们看到利率徘徊在6%以上,心想:等降到5%再买吧。毕竟,谁不想要更低的利率呢?

但问题在于:5.99%的利率,可能并没有你想象中省那么多钱。

购房的可负担性依然是个挑战,这一点毋庸置疑。但市场已经给了精明的买家一个先机。过去几个月,房贷利率已经有所下降。而这波下跌,实际上为你省下了比你想象中更多的钱。

你已经悄悄省下了多少钱?

让我们用真实的数据来说明。今年5月,利率达到全年高点,超过了7%。但从那以后,利率一直在缓慢下降。现在,利率已经降到6%出头。虽然听起来变化不大,但这其实意味着实实在在的金钱。

根据Redfin的数据,一套40万美元的房子,月供比5月时已经减少了近400美元。

这意味着,如果你现在买房,每个月都能比今年春天时省下几百美元。对于那些因为觉得买房遥不可及而暂停计划的买家来说,这是真金白银的差距。

虽然你可能还想再等等,期待更大的优惠,但这种等待其实是有风险的。原因如下。

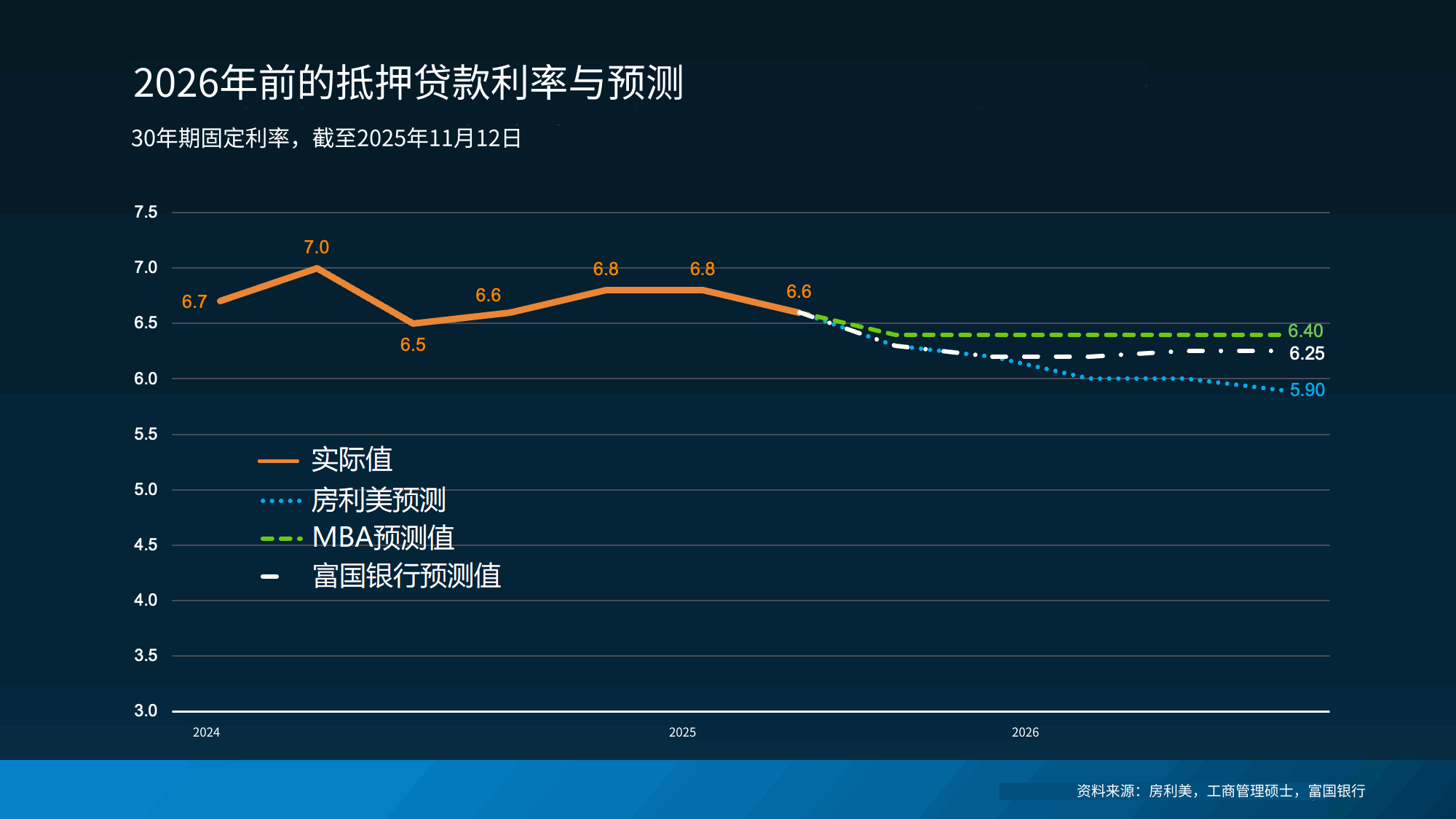

专家怎么看未来利率走势

首先,大多数专家认为,房贷利率在2026年之前大概率会维持在当前水平。所以,利率会比现在低很多其实并没有保证。只有一位专家预测明年利率可能会降到5%多一点(见下图):

即使利率真的降到6%以下,你所期待的额外省钱,其实并没有你想象中那么多。

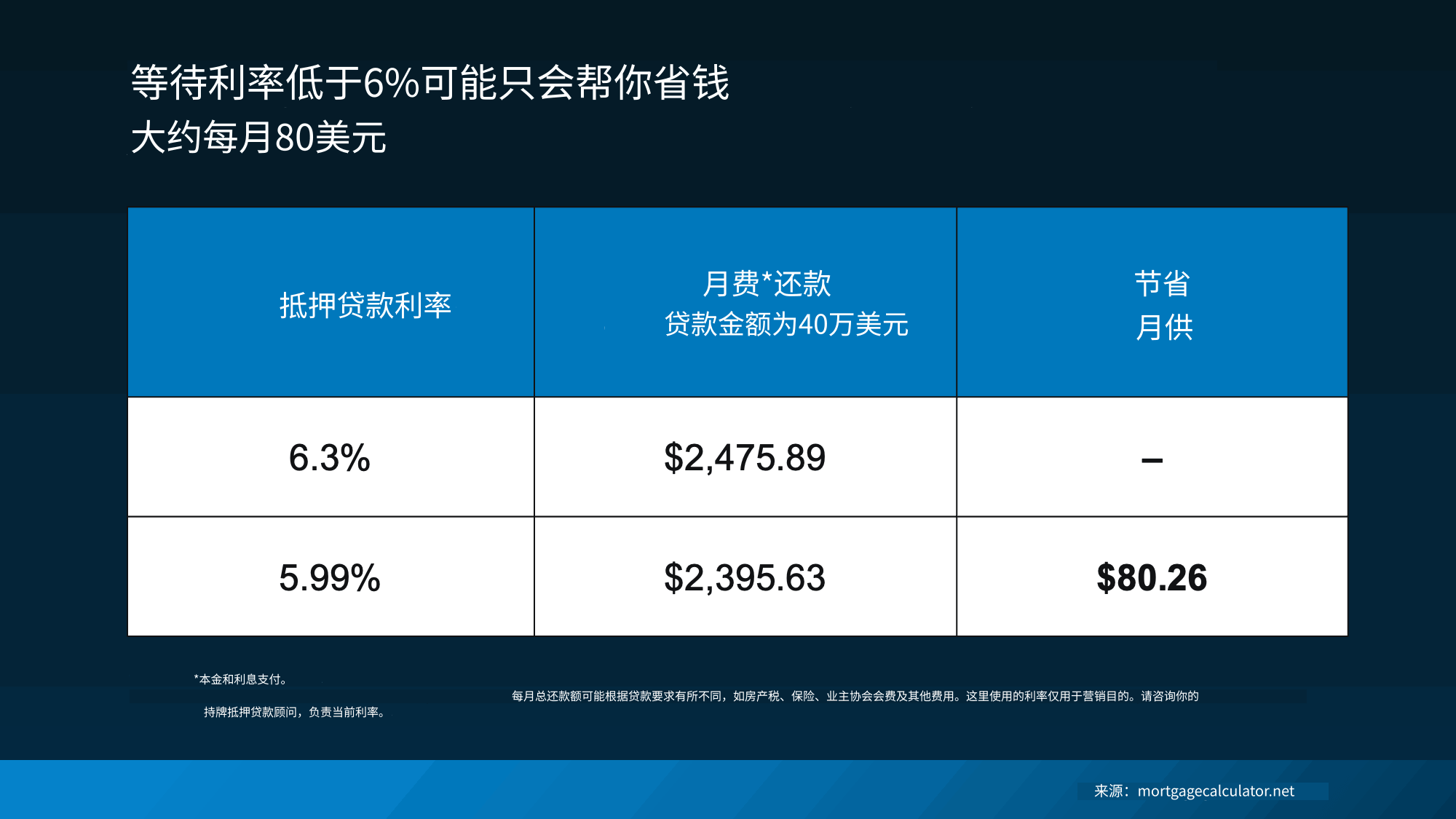

5.99%利率背后的真实账单

我们来算一算。如果利率从最近的水平降到5.99%,对于一套均价房来说,每月只会多省大约80美元——具体金额还要看你的房价和贷款利率(见下表):

八十美元,仅此而已。对于普通家庭来说,这大概就是一顿外出晚餐(或者点外卖的价格)。这并不足以改变大多数买家的决定。但相比你春天暂停看房时,现在每月能省下近400美元,这才是真正的差距。

所以,你真正该问自己的是:

为了多省80美元,真的值得再等吗?

因为当你还在等那一点点降幅时,更大的机会可能已经悄悄溜走了。

利率下降,竞争随之而来

现在,你有更多房源可选,卖家也更愿意谈判成交,竞争对手也更少。但一旦利率降到6%以下,买家的心态就会转变,一切都会改变。

全美房地产经纪人协会(NAR)报告称,如果利率降到6%,大约有550万户家庭将有能力购买中位价房。即使只有一小部分人决定买房,也可能意味着数十万买家重返市场。

这会让你面临更多竞争,房价也会被推高——甚至可能高到抵消你等待的那点省钱。

所以,如果你还在等6%以下的利率,请记住……那额外的80美元,放在大局中可能并不值得。

总结

你不必等到5.99%。你现在就有机会行动(并省钱)。所以,问问自己:你会因为80美元而放弃买房吗?

如果你找到了心仪的房子,账算得过来,早点出手可能是最好的策略。联系经纪人或贷款顾问,帮你算算账,这样你就能清楚了解自己在市场上的实际情况。

请分享并关注我们